Lorsqu'il est temps d'obtenir une nouvelle hypothèque, de renouveler un prêt existant ou de refinancer une propriété, une question revient presque systématiquement : faut-il choisir un taux fixe ou un taux variable ?

La réponse semble souvent simple lorsque les marchés sont stables. Pourtant, dès que les taux d'intérêt commencent à bouger, plusieurs emprunteurs remettent leur décision en question. Au cours des dernières années, de nombreux propriétaires ont pu constater à quel point l'évolution des taux peut influencer un budget mensuel, la vitesse de remboursement de l'hypothèque et même le coût d'une pénalité en cas de vente ou de refinancement avant la fin du terme.

Contrairement à ce que plusieurs pensent, il n'existe pas de réponse universelle. Le meilleur choix dépend généralement du profil de l'emprunteur, de sa tolérance au risque et de ses projets à moyen terme.

1. Comment fonctionne une hypothèque à taux fixe

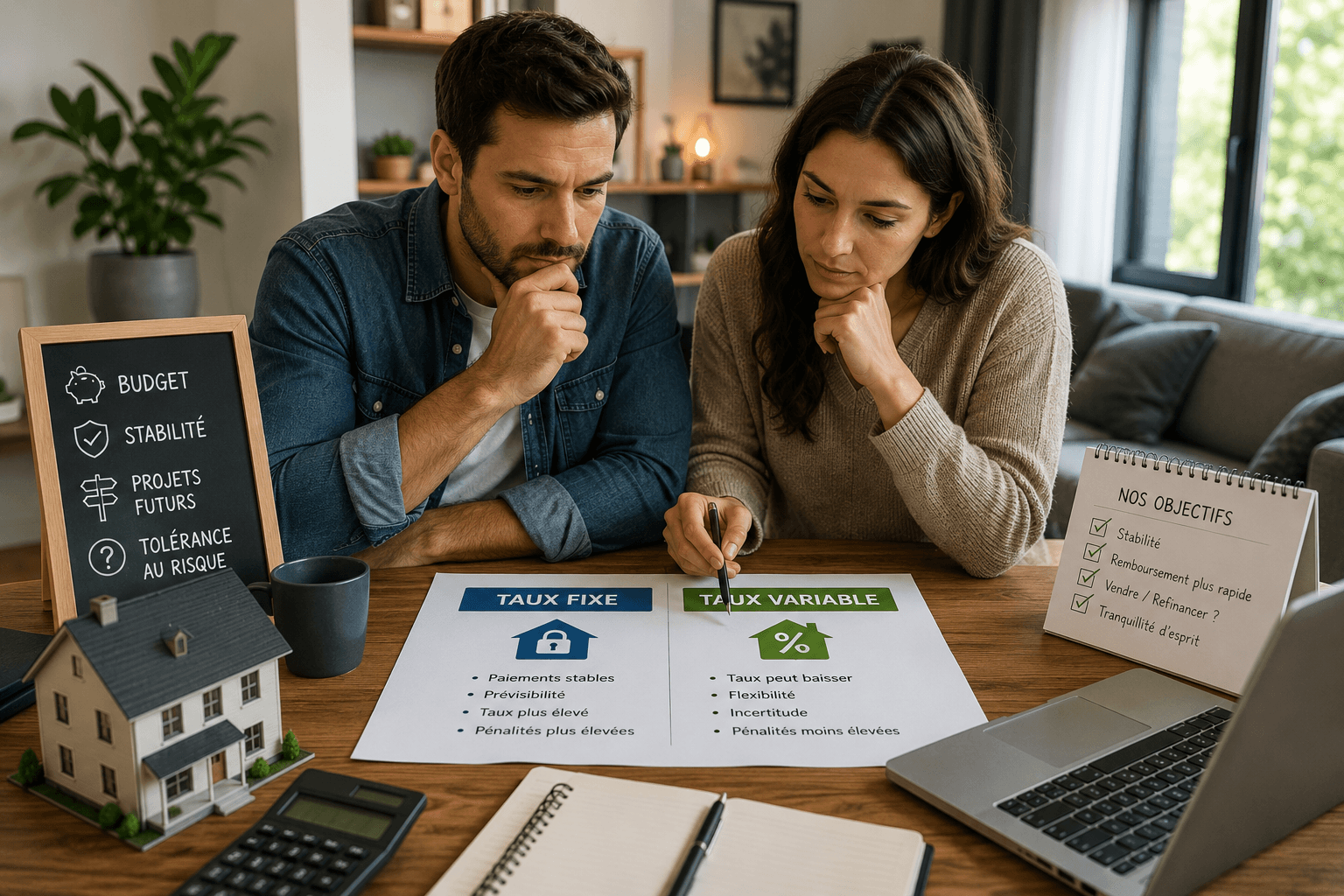

Avec une hypothèque à taux fixe, le taux d'intérêt demeure le même pendant toute la durée du terme choisi. Les versements hypothécaires sont généralement prévisibles et constants. Peu importe les fluctuations des marchés financiers ou les décisions de la Banque du Canada, le paiement ne change pas durant le terme.

Cette stabilité attire souvent les emprunteurs qui souhaitent connaître précisément leurs dépenses mensuelles et éviter les surprises. Pour plusieurs familles, cette prévisibilité facilite également la planification budgétaire.

En contrepartie, le taux fixe offert est souvent plus élevé que le taux variable disponible au même moment. De plus, les pénalités peuvent être plus importantes lorsqu'un prêt est remboursé avant l'échéance du terme.

2. Comment fonctionne une hypothèque à taux variable

Une hypothèque à taux variable évolue généralement en fonction du taux préférentiel des institutions financières. Lorsque les taux baissent, les coûts d'emprunt peuvent diminuer. Lorsque les taux augmentent, les versements ou la répartition entre le capital et les intérêts peuvent être affectés selon le produit choisi.

Historiquement, plusieurs études et analyses économiques ont montré que le taux variable a souvent été avantageux sur de longues périodes. Toutefois, cette réalité ne garantit pas qu'il sera toujours le meilleur choix pour chaque emprunteur. Le principal défi demeure l'incertitude — personne ne peut prédire avec certitude l'évolution future des taux d'intérêt.

3. Le cas particulier du taux variable à paiement fixe

Depuis les hausses importantes de taux observées récemment, plusieurs emprunteurs ont découvert l'existence d'un troisième type de produit : le taux variable à paiement fixe. Dans ce scénario, le paiement mensuel demeure généralement stable même lorsque les taux d'intérêt changent.

La réalité est toutefois un peu plus nuancée. Lorsque les taux augmentent, une plus grande partie du paiement est consacrée aux intérêts et une plus faible portion sert à rembourser le capital. Dans certains cas, le remboursement du capital peut ralentir considérablement.

4. Les pénalités : un élément souvent sous-estimé

Le taux d'intérêt n'est pas le seul élément à considérer. Les pénalités applicables en cas de vente, de refinancement ou de rupture du contrat peuvent parfois avoir un impact financier important.

Dans la majorité des cas, les hypothèques à taux variable comportent une pénalité équivalente à environ trois mois d'intérêts. Cette méthode de calcul est relativement simple et prévisible. Du côté des taux fixes, la situation peut être plus complexe : selon le prêteur, la pénalité peut être calculée à partir du plus élevé entre trois mois d'intérêts et le différentiel de taux.

Pour un propriétaire qui prévoit déménager, vendre ou refinancer avant la fin du terme, cette différence mérite souvent une attention particulière — un aspect que l'on retrouve également lors d'un renouvellement hypothécaire.

5. Ce que les prêteurs analysent avant de recommander un type de taux

Le choix entre un taux fixe et un taux variable ne dépend pas uniquement du niveau des taux d'intérêt. Un professionnel du financement cherchera généralement à comprendre plusieurs aspects de la situation : la stabilité du revenu, la flexibilité du budget, les projets de vente ou de refinancement à moyen terme, et la tolérance aux fluctuations des paiements.

Deux emprunteurs ayant le même revenu peuvent arriver à des conclusions complètement différentes selon leurs objectifs et leur situation personnelle.

6. Exemple concret

Prenons deux acheteurs qui obtiennent une hypothèque de 500 000 $. Le premier prévoit demeurer dans sa propriété pendant plusieurs années et préfère connaître exactement le montant de ses versements — le taux fixe pourrait correspondre davantage à son profil.

Le second envisage possiblement vendre ou refinancer dans quelques années et est à l'aise avec certaines fluctuations des taux d'intérêt. Dans son cas, un taux variable pourrait offrir davantage de flexibilité, notamment en raison des pénalités généralement moins élevées. Les deux choix peuvent être valables. Tout dépend du contexte.

7. Les erreurs les plus fréquentes

L'une des erreurs les plus courantes consiste à choisir un produit uniquement en fonction du taux affiché. Une différence de quelques dixièmes de point n'est pas toujours l'élément qui aura le plus d'impact sur le coût total du financement — comme on le voit aussi dans le cas d'une propriété louée avec occupation différée, où le choix du prêteur peut être aussi déterminant que le taux.

Une autre erreur fréquente est de sous-estimer l'importance des pénalités. Plusieurs propriétaires découvrent leur coût de sortie seulement lorsqu'ils décident de vendre ou de refinancer. Il arrive également que certains emprunteurs choisissent un taux variable sans être réellement à l'aise avec les fluctuations possibles des marchés. À l'inverse, d'autres optent automatiquement pour un taux fixe sans analyser les avantages potentiels qu'un taux variable pourrait offrir dans leur situation.

Prochaine étape : évaluer les options selon votre situation

Le choix entre un taux fixe et un taux variable ne devrait jamais se résumer à comparer deux pourcentages. Les pénalités, la stabilité des paiements, les projets futurs et la tolérance au risque jouent souvent un rôle tout aussi important que le taux lui-même.

Une analyse avec un courtier hypothécaire permet généralement d'évaluer les avantages et les limites de chaque option afin de déterminer laquelle correspond réellement à la situation financière et aux projets de l'emprunteur.

Questions fréquentes sur le taux fixe et le taux variable

Le taux fixe est-il toujours plus sécuritaire ?

Le taux fixe offre généralement davantage de prévisibilité puisque le paiement et le taux demeurent stables pendant le terme. Cela ne signifie toutefois pas qu'il s'agit automatiquement du meilleur choix pour tous les emprunteurs.

Le taux variable est-il plus risqué ?

Le taux variable comporte davantage d'incertitude puisque les taux peuvent évoluer à la hausse ou à la baisse. La notion de risque dépend toutefois de la situation financière et de la tolérance personnelle de chaque emprunteur.

Les pénalités sont-elles plus élevées avec un taux fixe ?

Dans plusieurs cas, oui. Les pénalités sur les hypothèques à taux fixe peuvent être plus importantes que celles applicables aux taux variables, particulièrement lorsque les taux d'intérêt ont diminué depuis l'obtention du prêt.

Peut-on passer d'un taux variable à un taux fixe ?

Plusieurs institutions financières permettent de convertir un prêt à taux variable vers un taux fixe pendant le terme. Les modalités varient toutefois d'un prêteur à l'autre.

Faut-il toujours choisir le taux le plus bas ?

Pas nécessairement. Le produit le plus adapté dépend également des pénalités, de la flexibilité offerte, des projets futurs et de la tolérance au risque de l'emprunteur.

Articles recommandés

Prêteur alternatif au Québec : dans quelles situations peut-il être une solution ?

4 min de lecture

Peut-on obtenir une hypothèque au Québec lorsqu'on est réfugié ?

7 min de lecture

RAP, CELIAPP et mise de fonds : guide 2026 pour les premiers acheteurs au Québec

9 min de lecture

Vous avez des questions sur votre situation ?

Chaque situation est différente. L'admissibilité dépend notamment du revenu, de la mise de fonds, du type de propriété et des critères des prêteurs.

Planifier une discussionTaux fixe ou variable : analysons votre situation

Le meilleur choix dépend de votre profil, de vos projets et de votre tolérance au risque — pas uniquement du taux affiché.